A nova taxa da Caixa Ecônomica

Todos vimos recentemente o grande alarde gerado pela nova modalidade de crédito do banco público CEF.

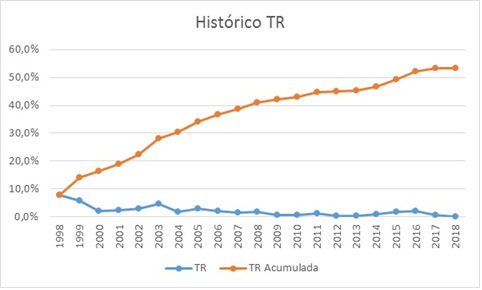

A taxa referencial, popularmente conhecida como TR, possui um importante papel na correção de alguns valores que fazem parte do nosso dia a dia. Por isso a nossa intenção é ajudá-lo a entender como funciona essa taxa.

Esta por diversas vezes é considerada como zero ou 1% ao ano para fins de cálculos econométricos. Abaixo demonstraremos sua evolução nos últimos anos.

Podemos perceber então é realmente muito estável e próxima a zero a partir de 2009.

Agora vamos demonstrar um comparativo real de financiamento de R$ 360.000 junto a Caixa Econômica Federal. A simulação considerou 8,5% e 4,75% como parte fixa da modalidade TR e IPCA respectivamente.

Assim chegamos aos seguintes números reais:

Em todas as simulações foram utilizados o máximo de tempo dos financiamentos e percentuais financiáveis, sendo eles.

Em ambas modalidades de financiamento (SAC e PRICE) a níveis atuais de inflação a taxa de IPCA + Fixo teria vantagens numéricas. Os reajustes de IPCA são feitos em base anual, portanto, em caso de descontrole inflacionário, o indivíduo bem instruído poderia simplesmente buscar portabilidade para novo banco utilizando a modalidade Fixo + TR deste.

Outro cenário seria para a constituição de renda de aluguel. Para verificar sua viabilidade, compararemos o IPCA (reajuste da parcela caixa) com o IGPM (índice comum em reajustes de aluguel).

Nota-se então que comumente o IGPM supera o IPCA, portanto, em uma operação de compra financiada de imóvel para gerar renda, seu objetivo seria não apenas atingido como ampliado em em bases reais anualmente (aluguel aumenta mais que a parcela).

Concluímos que hoje temos um cenário excelente para a retomada do mercado imobiliário. Os argumentos desta afirmação podem ser encontrados em Link.

Deixe uma resposta

Want to join the discussion?Feel free to contribute!