A metáfora do cobertor curto normalmente é aplicada quando temos uma situação onde não é possível atender os dois lados satisfatória mente. Ou seja, ou cobrimos a cabeça ou os pés.

Na economia isto não é diferente, cada atitude com determinado objetivo pode acabar abrindo um buraco em outra vertente. Vamos citar alguns exemplos:

Pontos positivos: Aumenta a base monetária forçando a circulação de dinheiro na economia.

Pontos negativos: Se não tiver destino assertivo pode gerar grande inflação sem nenhuma contrapartida de crescimento econômico.

3 – Flexibilização Trabalhista – Tema abordado no texto “CLT Bom ou ruim”

Pontos positivos: Melhora a competitividade dos produtos brasileiros no exterior o que permitiria maiores exportações, superavit e crescimento econômico

Pontos negativos: A baixa capacidade cognitiva de boa parte da população os faria vulneráveis a uma situação de quase escravidão.

3 – Reforma Tributária – No Brasil as empresas gastam mais de 2 mil horas por ano apenas para apurar quais e em qual percentual os impostos devem ser pagos.

Pontos positivos: Aumento da competitividade, segurança e estabilidade ao sistema

Pontos negativos: Não há

4 – Mudança para regime Parlamentarista –

Pontos positivos – No parlamentarismo não há a figura de um presidente mas sim um primeiro ministro que tem o dever de ser a voz do senado. Assim conseguiríamos um alinhamento de interesses, uma vez que Rodrigo Maia seria o responsável pelas atitudes nefastas que causa. Hoje, tudo de ruim que acontece no congresso é responsabilidade do presidente Bolsonado.

Como dizia o ditado: “Em caso de más notícias, mate o mensageiro!”

Não sei vocês, mas eu recentemente foi possível notar alguma bondade no coração dos bancos.

A Caixa Econômica mais fez parecer uma instituição beneficente pois foi incumbida de prover subsistência com 600 reais para mais de 45 milhões de pessoas, ou seja algo acima de R$ 27 bilhões. Vale ressaltar que foram “DADOS”, portanto, não é uma dívida a ser ressarcida. Além disto da Caixa também disponibilizou R$ 43 bilhões para o mercado imobiliário para impedir seu colapso. Não obstante também será responsável por distribuir o empréstimo emergencial para pequenas e médias empresas.

Não fosse o bastante ainda permitiu a pausa nas prestações de financiamento imobiliários e demais modalidades de crédito.

A dúvida que resta é: até quanto é possível esticar o elástico sem arrebenta-lo.

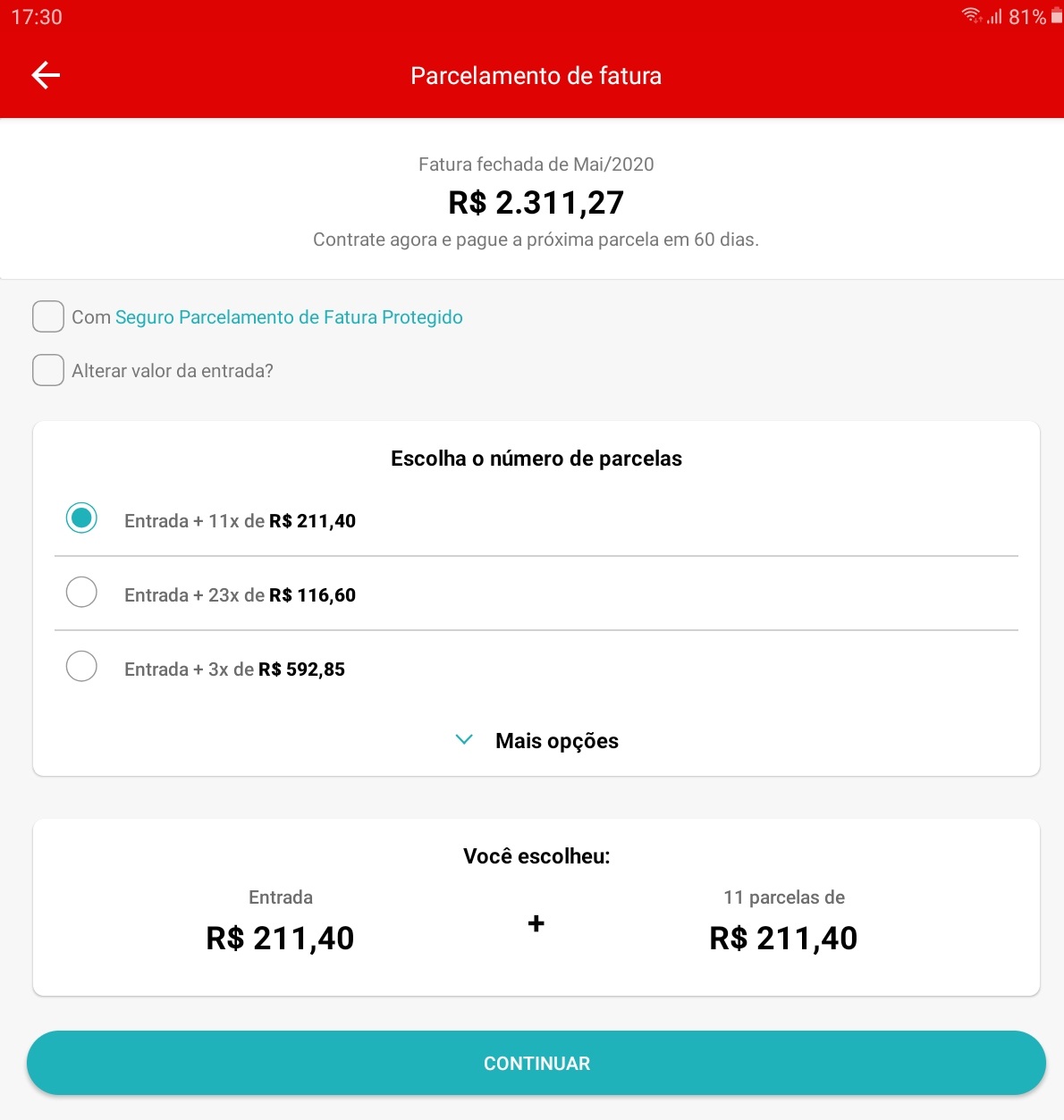

Também recebi um relato surpreendente de uma sugestão de parcelamento de fatura de cartão:

Ou seja, para os valores citados teríamos a contratação do seguinte empréstimo:

Diversos bancos como o Bradesco e o Original sugeriram que os clientes pausassem seus financiamentos, seja capital de giro ou empréstimos pessoais. Estes inclusive usam tal fato para se promoverem em comerciais como se fossem parceiros das pessoas.

Temos o dever de expor os reais fatos por trás destas benesses. Vamos aos fatos:

1 – Bancos não são como as empresas normais, na análise de multiplos não existe por exemplo EBITDA e bancos não possuem dívidas e sim passivos que são na verdade obrigações que tem contra os depositantes PF e PJ.

2 – Existe um índice internacional que permite a mensuração da solvência de um banco: o índice de basiléia. Cada país pode estabelecer o seu e no Brasil este é 8%. Ou seja, para cada real depositado, o banco pode fazer negócios com até 12,5 reais. NENHUM banco é capaz de honrar todos os seus compromissos. Por isso eles quebram sempre com a corrida bancária retratado no texto “O olho de tandera“.

3 – Após 60 dias da inadimplência de um pagamento o banco é obrigado pela Norma 2682 do Bacen a iniciar a baixa contábil do valor em seu balanço. Parte é dada como perdida e parte começa a ser incluída na conta de PDD (provisão para devedores duvidos), também contribuindo para destruição de PL (patrimônio líquido).

4 – Com decréscimo do PL, o banco pode vir a ficar abaixo do índice de basileia indicado, necessitando de intervenção do BC.

5 – Com a notícia de intervenção a corrida bancária citada no item 2 faz a profecia se auto realizar.

6 – O FGC (Fundo garantidor de crédito) diferente do que muitas pessoas pensam, não é uma entidade pública mas sim privada. Na realidade ele só possui capacidade para arcar com cerca de 5% do mercado sob sua guarda. Ou seja, no caso de liquidação de qualquer banco médio ou grande o sistema entraria em colapso.

Será que veremos mais um cavaleiro sendo liberto? Quanto mais sujeira é possível colocar debaixo do tapete sem consequências?

http://quartzoinvestments.com/wp-content/uploads/2020/05/varrendo-a-sujeira.jpg310512adminhttp://quartzoinvestments.com/wp-content/uploads/2019/04/logo01.pngadmin2020-05-04 16:09:582020-05-04 16:09:58Diga onde você vai, que eu vou varrendo!

Todos vimos recentemente o grande alarde gerado pela nova modalidade de crédito do banco público CEF.

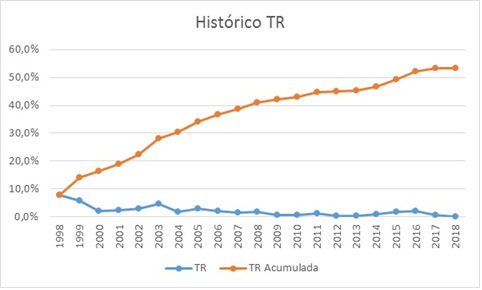

A taxa referencial, popularmente conhecida como TR, possui um importante papel na correção de alguns valores que fazem parte do nosso dia a dia. Por isso a nossa intenção é ajudá-lo a entender como funciona essa taxa.

Esta por diversas vezes é considerada como zero ou 1% ao ano para fins de cálculos econométricos. Abaixo demonstraremos sua evolução nos últimos anos.

Podemos perceber então é realmente muito estável e próxima a zero a partir de 2009.

Agora vamos demonstrar um comparativo real de financiamento de R$ 360.000 junto a Caixa Econômica Federal. A simulação considerou 8,5% e 4,75% como parte fixa da modalidade TR e IPCA respectivamente.

Assim chegamos aos seguintes números reais:

Em todas as simulações foram utilizados o máximo de tempo dos financiamentos e percentuais financiáveis, sendo eles.

Em ambas modalidades de financiamento (SAC e PRICE) a níveis atuais de inflação a taxa de IPCA + Fixo teria vantagens numéricas. Os reajustes de IPCA são feitos em base anual, portanto, em caso de descontrole inflacionário, o indivíduo bem instruído poderia simplesmente buscar portabilidade para novo banco utilizando a modalidade Fixo + TR deste.

Outro cenário seria para a constituição de renda de aluguel. Para verificar sua viabilidade, compararemos o IPCA (reajuste da parcela caixa) com o IGPM (índice comum em reajustes de aluguel).

Nota-se então que comumente o IGPM supera o IPCA, portanto, em uma operação de compra financiada de imóvel para gerar renda, seu objetivo seria não apenas atingido como ampliado em em bases reais anualmente (aluguel aumenta mais que a parcela).

Concluímos que hoje temos um cenário excelente para a retomada do mercado imobiliário. Os argumentos desta afirmação podem ser encontrados em Link.

http://quartzoinvestments.com/wp-content/uploads/2019/09/caixa.jpg179281adminhttp://quartzoinvestments.com/wp-content/uploads/2019/04/logo01.pngadmin2019-09-04 10:41:002019-09-04 10:41:00A nova taxa da Caixa Ecônomica

A resposta padrão seria: O atacado pois comprando em maior quantidade, pode-se pedir um bom desconto ou melhores prazos de pagamento. No varejo, o produto está na prateleira, paga-se mais caro pelo conforto de tê-lo na hora.

Agora, por que o governo não paga mais barato?

Ora, o governo é o maior dos atacados, por que não compra todos os bens e serviço mais baratos?

A resposta é simples e triste: o governo não cumpre o combinado. É comum ele alterar as regras com o jogo iniciado ou simplesmente inadimplir e ficar enrolando na justiça.

Conto agora um caso que vivenciei. O porto maravilha, local onde hoje está o aquário e o museu do amanhã foi pensado e planejado para ser um excelente bairro pra se morar. O projeto foi inspirado em Porto Madero, uma região degradada da Argentina que na época foi revitalizada e virou um dos bairros mais desejados da cidade.

Um dos projetos do Porto era o PORTO VIDA, projeto que seria construído pela Odrebrecht. O governo fez um acordo de custear as obras e em troca teria acesso a algumas unidades com preços muito diferenciados que seriam ofertadas aos funcionários públicos. Confiando no contrato firmado, a construtora iniciou as obras sem utilizar financiamento a produção (empréstimo que custeia as obras).

O governo então empurrou com a barriga por meses até que finalmente deu o ultimato: NÃO VOU HONRAR O COMPROMISSO!

O que ocorreu foi que ao ofertar os funcionários, não houve a procura esperada e então simplesmente resolveram inadimplir suas obrigações com o setor privado.

A construtora então sem ter o que fazer abandonou o esqueleto da obra no sétimo andar. Isto obviamente contribuiu para o não sucesso da região portuária, afinal que gostaria de ser vizinho de um escombro.

http://quartzoinvestments.com/wp-content/uploads/2019/04/varejo.jpg188268adminhttp://quartzoinvestments.com/wp-content/uploads/2019/04/logo01.pngadmin2019-08-11 12:30:262019-09-05 19:33:24O que é mais barato: Varejo ou Atacado

Para o brasileiro médio é normal acreditar na segurança e rendimento da poupança como sendo uma coisa boa. Porém, olhando da forma correto não é bem assim. Vamos rebater ponto a ponto:

1 – Rentabilidade

A poupança hoje rende de acordo com a taxa SELIC;

Se a taxa Selic estiver acima de 8,5% ao ano, o rendimento da poupança será 0,5% ao mês + TR

Caso a taxa Selic esteja menor ou igual a 8,5% ao ano, o rendimento da poupança será 70% da Selic + TR

Antes de opinar precisamos explicar o que é a TR (Taxa Referencial):

No início dos anos 90, a Taxa Referencial foi criada pelo Plano Collor II (que depois viraria o Plano Real) para combater a inflação no país. Ela deveria ajudar a controlar os juros, servindo como referência para que as taxas de juros do mês seguinte não refletissem a taxa do mês anterior.

Com a inflação sob controle a TR hoje é zero ou próximo a zero, não fazendo muita diferença no cálculo do rendimento da poupança.

Portanto em ambos os cenários de SELIC a poupança perderá para a renda fixa tradicional (inclusive o tesouro direto).

2 – Segurança

Todos os investimentos de renda fixa hoje contam com FGC (Fundo Garantidor de Crédito). Uma entidade privada que garante a estabilidade do sistema em caso de falência de instituição financeira. Portanto isto deixa a Poupança no mesmo nível de segurança que outras aplicações mais rentáveis. Basta que o indivíduo não tenha mais de R$ 250.000 aplicado em cada instituição financeira.

3 – Prazo

Diferente das aplicações tradicionais da renda fixa, a poupança só rende uma vez por mês. Ou seja, se a aplicação foi feita dia 20 do mês, ele só terá acréscimo no dia 20 do mês seguinte. Com resgate antes disso, o retorno será zero.

As demais aplicações possuem rendimento diário.

Com a facilidade de acesso atual a investimentos melhores não há motivo para continuar “perdendo” dinheiro na poupança, a não ser que você seja um filantropo e queira contribuir para que as pessoas adquiriam suas casas utilizando o SFH.

http://quartzoinvestments.com/wp-content/uploads/2019/04/poupança.jpg199300adminhttp://quartzoinvestments.com/wp-content/uploads/2019/04/logo01.pngadmin2019-07-15 12:50:292019-07-15 11:35:00Poupança nunca mais

De forma simplificada, o consórcio é um grupo de indivíduos que se capitalizam em pool de forma que ao menos um membro do grupo seja premiado mensalmente com o direito de utilizar todo o valor do crédito ofertado e contratado. Há um sorteio mensal no qual um ou mais indivíduos recebem seu crédito sem nenhum aporte adicional de dinheiro, basta estarem adimplentes com as parcelas.

Há outra possibilidade na qual o individuo oferta um valor novo em espécie para “pular” a fila. Assim ele também consegue acessar o crédito contratado com mais brevidade sem depender de sua sorte.

Como funciona o consórcio imobiliário?

Diferente de outras modalidades, o consorcio não possui juros, mas sim taxa de administração. Esta é fixa e imutável e incide sobre todo o montante, independentemente de seu pagamento antecipado.

Portanto, nunca valerá a pena antecipar parcelas do consórcio, o resultado máximo se dá levando-o até o final. (Ao antecipar no SFH estaríamos antecipando os juros).

Mensalmente ocorrem sorteios onde alguns detentores das cotas são contemplados. Para quem não quer ficar dependendo da sorte há outra opção: o lance livre.

Há bancos que possuem valor das primeiras parcelas diferenciadas, porém, para fins de cálculo utilizaremos a parcela média.

Agora precisamos tratar das nomenclaturas e cálculos do consórcio, os quais não são tão simples.

Valor da carta – Valor que estará disponível na contemplação. Ex: R$ 400.000

Lance Embutido – Usa-se o valor do próprio crédito para quitá-lo no momento da contemplação. Ex: 30% significa que 30% dos R$ 400.000 será abatido de forma que o crédito utilizável será de R$ 280.000

Taxa de Administração – Taxa que aplica-se sobre o montante integral da carta. Ex: 25%. Significa que a carta de R$ 400.000 custará R$ 100.000. Portanto o pagamento total no prazo será R$ 500.000.

Parcela pré contemplação – R$ 500.000 dividido pelo número de meses a decorrer. Ex 180. Neste caso as parcelas seriam R$ 2.778 ao mês

Parcela pós contemplação com lance – Vamos supor um lance adicional de 20% em dinheiro novo. Assim teríamos um valor em crédito de R$ 280.000. O valor de R$ 80.000 seria abatido no saldo devedor fazendo a parcela diminuir.

Vejamos um exemplo prático:

Crédito Inicial – 400 k

Lance Embutido – 120 k

Taxa de Administração – 60 k

(=) Total a pagar – 340 k

Para fins de análise financeira devemos incluir o valor necessário para a contemplação imediata:

(-) – 80 k

(=) Custo Total – 420 k

Independente de como o consórcio funciona nos trâmites normais, aqui ofertaremos cartas contempladas. Todos os valores envolvidos estarão claros com suas respectivas análises para permitir uma melhor decisão.

http://quartzoinvestments.com/wp-content/uploads/2019/04/consorcio.jpg186271adminhttp://quartzoinvestments.com/wp-content/uploads/2019/04/logo01.pngadmin2019-05-08 16:00:462019-05-21 17:29:33O que é consórcio? Aprenda como Funciona o Consórcio Imobiliário

Aprenda o que é crédito imobiliário e entenda como conseguir o empréstimo para comprar a sua casa própria

A casa própria sempre foi o sonho do brasileiro. Pensando nisso nosso governo elaborou uma forma de financiar o sonho da população com o próprio dinheiro do mesmo. Assim todo capital levantado com as aplicações de poupança são destinados ao SFH (Sistema financeiro de Habitação).

O que é crédito imobiliário

Como o próprio nome indica, crédito imobiliário é uma modalidade de empréstimo para quem quer adquirir um imóvel, novo ou usado, para fins comerciais ou residenciais e não tem o dinheiro inteiro para pagar a vista.

Qual é o melhor tipo financiamento imobiliário

Existem várias formas de financiamento, mas como todas elas tem bases muito parecidas, nós, como especialistas em dinheiro, indicamos o SFH. Tendo vantagens como: O percentual financiado variar entre 70 a 90%.

Para compor a entrada é possível utilizar o saldo de FGTS. Todos as empresas são obrigadas a recolher para seus funcionários CLT um percentual de 8% do salário bruto dos mesmos. No caso de demissão aplica-se ainda uma multa de 40% sobre o saldo depositado pela respectiva companhia.

Nossa primeira dica é: sempre que puder utilize o FGTS. Este é um saldo invisível que não pode ser utilizado senão na compra de imóvel ou em caso de demissão. Além disso, o prazo máximo para o pagamento do financiamento é mais longo que as demais modalidades, podendo chegar até 35 anos (420 meses). E vale lembrar que quantos mais parcelas, menor é o valor delas. E apresenta juro de, no máximo, 12% ao ano.

Quer uma ajudinha para ter o melhor financiamento?

Basta nos enviar um e-mail para: contato@quartzoinvestments.com

Conseguimos buscar as melhores taxas e talvez até dar a possibilidade de pagar zero na entrada.

http://quartzoinvestments.com/wp-content/uploads/2019/04/SFH.jpg535938adminhttp://quartzoinvestments.com/wp-content/uploads/2019/04/logo01.pngadmin2019-05-02 13:00:472019-05-01 23:43:11O que é Crédito Imobiliário? A melhor forma de comprar uma casa !

“Cartão de crédito é feito para você comprar o que você não precisa com um dinheiro que você não tem!”

Quem somos nós para tirar a razão de um bilionário do alto dos seus 90 anos, porém, se usado da maneira correta pode ser uma excelente ferramenta de emergência.

Com os aplicativos de pagamento, agora é possível receber a vista o limite do seu cartão e parcelar a devolução em 12 vezes. O juro aplicado neste parcelamento é ao redor de 1,984% ao mês.

Ora, o empréstimo consignado o qual não tem risco de inadimplência pois só é concedido para pessoas com renda vitalícia (funcionários públicos, militares e aposentados) possui juro de 2 a 3% ao mês.

Logo, exceto empréstimos com garantias ou financiamento imobiliários estamos tratando do melhor juro de mercado. E melhor ainda, não há nenhuma análise de crédito uma vez que o limite já está lá disponível.

Abaixo iremos indicar e deixar link de convite para os cartões que julgamos serem os melhores do mercado (exceto grandes bancos).

http://quartzoinvestments.com/wp-content/uploads/2019/03/emergencia.jpg477743adminhttp://quartzoinvestments.com/wp-content/uploads/2019/04/logo01.pngadmin2019-04-10 11:00:212019-05-31 15:41:57Em caso de emergência use o cartão

Para estrear o novo blog nada melhor do que começar pelo início. Seguem pequenas e valiosas dicas Financeiras

Abaixo seguem pequenos cuidados e dicas que devemos ter para preservar e multiplicar capital proporcionando uma vida e aposentadoria mais tranquilas.

1- Deve-se ter uma reserva de emergência suficiente para cobrir de 3 a 6 meses das despesas mensais em aplicação segura, com liquidez imediata. Em tempos de crise e instabilidade, isto pode garantir sua sobrevivência.

2- Separe uma parte de sua renda para investimentos. Retire este valor como se fosse uma despesa, assim você não terá desculpas para não poupar mensalmente.

3- Após alguns anos economizando, seu montante será suficiente para lhe gerar renda adicional, garantindo uma aposentadoria mais confortável.

4- Não há mais motivos para aplicar em poupança. O rendimento auferido perde para a inflação; além da rentabilidade ocorrer apenas uma vez no mês (data de aniversário). Outros produtos possuem rendimento diário.

5- Hoje é possível aplicar quantias tão pequenas quanto R$ 30,00 no Tesouro Direto. Não há motivo para não começar a investir.

6- Para quantias maiores e podendo abrir mão da liquidez, as instituições financeiras oferecem taxas inclusive superiores a Taxa Selic.

7- Boa parte dos instrumentos financeiros privados possuem garantia do FGC (Fundo Garantidor de Crédito). Esta é uma instituição privada que garantirá até R$ 250 mil reais por CPF, em caso de quebra do banco emissor do título.

8- Apesar de mais seguro que outras formas de investimento, a renda fixa não é fixa e pode gerar grandes ganhos ou perdas, para compradores de títulos que não o levem até seu vencimento.

9- Não faça dividas. Enquanto a maioria dos países do mundo possui taxa de juros zero ou até negativa, o Brasil possui taxa básica de 14,25% a.a. (Taxa Selic).

10- Caso esteja endividado, tente trocar sua dívida cara por uma mais barata e mais aderente ao seu fluxo de caixa mensal. As taxas também podem variar de acordo com o banco escolhido.

Hoje temos as seguintes taxas de juros médias para os diversos tipos de endividamento:

Cartão de Crédito – 400% a.a.;

Cheque Especial – 280% a.a.;

Crédito Pessoal – 120% a.a.;

Crédito Consignado (desconto em folha) – 28% a.a.

Renegocie, os bancos têm interesse em receber. A negociação normalmente é facilitada quando o crédito passa a integrar a Conta de Provisão para Devedores Duvidosos do banco. Isto quer dizer que o mesmo já considera esta dívida uma perda em suas finanças, qualquer recuperação de valor contará como resultado. Nunca efetue o pagamento mínimo da fatura do cartão de crédito. Por vezes somos tentados pelo baixo valor das parcelas e esquecemos dos altos juros cobrados.

Você já ouviu falar sobre o efeito manada, e o quanto ele foi importante para a sobrevivência do ser humano ao longo desses milhares de anos?

Vou lhe explicar do que se trata o efeito, mas primeiro deixa eu contar porque escolhi esse tema para escrever hoje.

É ano novo, e todos estão empolgados com novos projetos e mudanças de hábitos, isso é tão verdade que me deparei com vários textos sobre o assunto nos últimos dias.

Da mesma forma, ouvi relatos da loucura que estavam os supermercados em função das festas de final de ano, e esbarrei em um trânsito caótico no feriadão.

Acontece que nessas situações, e em diversas outras que envolvem uma grande quantidade de pessoas, me vejo em um conflito interno. Ao mesmo tempo que não quero seguir o fluxo, quero fazer parte do grande grupo. Você passa por essa incógnita também?

Mas antes de mais nada, vamos ao conceito.

O que é o efeito manada?

Quando os indivíduos de um grupo agem de forma semelhante e em conjunto, sem que haja um planejamento antecipado, é o que chamamos de efeito manada.

Exemplos corriqueiros se encaixam nesse conceito, como formação de opiniões, mercado de ações, jogos de futebol, encontros religiosos, tumultos e manifestações.

O comportamento “Maria vai com as outras” ocorre, pois temos medo de não sermos aceitos no grupo, e não queremos correr o risco de ficar de fora do bando.

A evolução do ser humano dependeu grande parte desse efeito. As fofocas surgiram em uma época em que os homos sapiens formavam grupos cada vez mais fortes, segregados pela arte de falar da vida alheia. E ai de quem não entrasse na conversa, podia ser excluído do grupo.

Alguma semelhança com o mundo contemporâneo? 🙂

Seguir a manada: bom ou ruim?

Vamos lá, não existe certo ou errado, bom ou ruim. O que posso dizer é que tudo depende do ângulo que analisamos o tema.

Se considerarmos que seguir a manada significa não contestar o que nos é posto, deixar que pensem por nós, e fazer tudo o que nos dizem, por mais que tais ações vão contra nossos valores, afirmo que é muito, mas muito ruim!

É como a maioria das nossas mães falam:

Você não é todo mundo! Se eles se jogarem no poço, você se joga também?

Se jogar no poço seria bem perigoso, nesse caso eu seria a diferentona hehe.

A verdade é que seria muito difícil sobreviver sem nos relacionarmos e sem fazer parte de um grupo. Mas considero que escolher a dedo o bando no qual queremos participar, é essencial para uma vida sadia e sustentável por longos anos.

Se você já assistiu o filme A Era do Gelo deve lembrar da cena em que o Manny caminha contra a manada. Ele não fez isso simplesmente por fazer, e sim porque sua espécie se adapta muito bem ao frio, ao contrário dos outros mamíferos.

Você pode assistir o trecho que estou falando aqui embaixo:

Caso o mamute optasse por seguir o fluxo correria o risco de morrer, então o que ele fez? Seguiu seu instinto, ignorando a manada.

Acontece que caminhar contra pode não ser tarefa fácil, e é bem possível que essa seja a justificativa para a maioria das pessoas se manterem no fluxo, sem contestar.

Ônus e bônus de ser o diferentão

Sabe os planos para o novo ano? Por que não fazê-los em uma data aleatória, e por que nos empolgamos para mudar apenas quando o calendário é renovado?

E o consumo exacerbado nas festas de final de ano? É realmente necessário? Precisamos encher nossas casas de coisas que nem sequer usamos?

Ah, não vou deixar de comer carne para não virar a chata do rolé! Carregar meu kit sustentável nas festas, será?!

Esses são alguns exemplos das indagações que correm ou já correram na mente de candidatos a diferentões, e inclusive na minha cabeça.

Agora, uma confissão: remar contra a maré às vezes (se não muitas vezes) cansa! E chego a conclusão que esse cansaço advém do medo de desagradar os demais membros do grupo (olha o efeito manada).

Escrevendo esse texto, chego em duas alternativas para a incógnita, que serve não só para você leitor, mas para mim também: 1) Muda de grupo, ou 2) Liga o botão do Foda-se.

Se preferir seguir a manada, tá valendo também. Eu mesma segui o fluxo durante anos, mas posso afirmar que não valeu o preço: trabalhar com o que eu não curtia, do trabalho para casa, da casa para o trabalho, seguindo padrões que nem eram os meus, e aceitando ideias sem contestação, isso me cansava muito mais.

Mas quem sou eu para julgar, não é mesmo? Cada macaco no seu galho, e enquanto não descobrir o seu, siga pulando entre um e outro, afinal:

Nossas opiniões se tornam fixas no momento em que paramos de pensar. (Ernest Renan 1823-1892)

E então? Prefere seguir a manada ou ser o diferentão? Deixa um comentário aqui, será um prazer ouvi-lo 😉

Sou Aníbia Machado, produtora de conteúdos descomplicados, entusiasta em história e viagens culturais e cantora por hobby.

Meu objetivo é aliar meu trabalho de produtora de conteúdo com viagens pelo mundo, mas acima de tudo, quero fazer as pessoas entenderem e respeitarem as diferenças culturais no mundo.

Se quiser receber mais conteúdo como esse por e-mail, assine minha newsletter(prometo não te encher de spam!).

http://quartzoinvestments.com/wp-content/uploads/2019/01/download.jpg533800adminhttp://quartzoinvestments.com/wp-content/uploads/2019/04/logo01.pngadmin2019-01-09 12:16:272019-04-01 14:47:20Seguir a manada ou ser o diferentão?