Não sei vocês, mas eu recentemente foi possível notar alguma bondade no coração dos bancos.

A Caixa Econômica mais fez parecer uma instituição beneficente pois foi incumbida de prover subsistência com 600 reais para mais de 45 milhões de pessoas, ou seja algo acima de R$ 27 bilhões. Vale ressaltar que foram “DADOS”, portanto, não é uma dívida a ser ressarcida. Além disto da Caixa também disponibilizou R$ 43 bilhões para o mercado imobiliário para impedir seu colapso. Não obstante também será responsável por distribuir o empréstimo emergencial para pequenas e médias empresas.

Não fosse o bastante ainda permitiu a pausa nas prestações de financiamento imobiliários e demais modalidades de crédito.

A dúvida que resta é: até quanto é possível esticar o elástico sem arrebenta-lo.

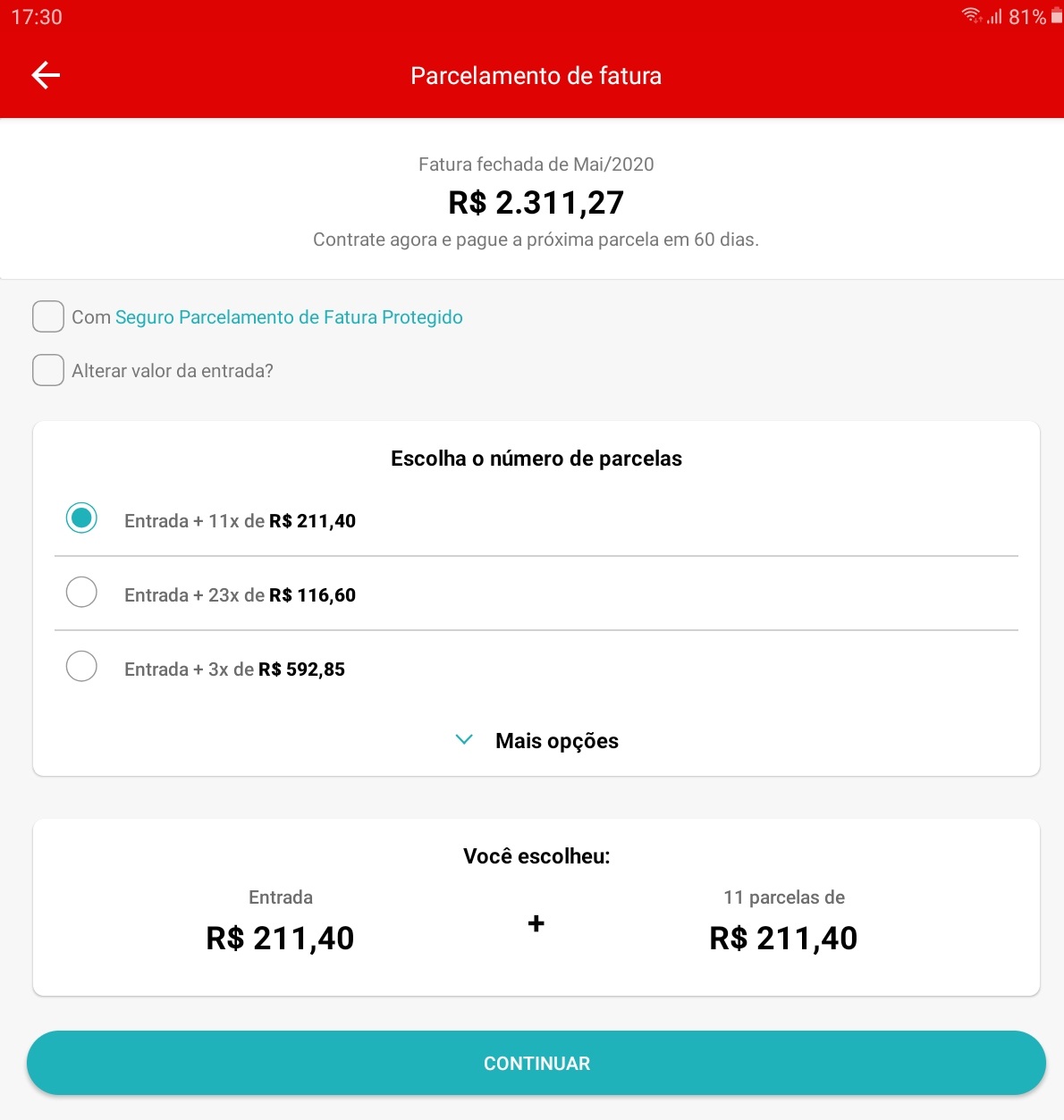

Também recebi um relato surpreendente de uma sugestão de parcelamento de fatura de cartão:

Ou seja, para os valores citados teríamos a contratação do seguinte empréstimo:

| Saldo | Parceals (n) | Parcela (R$) | Total | Juro (am) |

| 2.311 | 12 x | 211,4 | 2.537 | 1,46% |

| 24 x | 116,6 | 2.798 | 1,59% |

Conforme vimos no texto “Em caso de emergencia use o cartão“, nada mal para um crédito não consignado.

Diversos bancos como o Bradesco e o Original sugeriram que os clientes pausassem seus financiamentos, seja capital de giro ou empréstimos pessoais. Estes inclusive usam tal fato para se promoverem em comerciais como se fossem parceiros das pessoas.

Temos o dever de expor os reais fatos por trás destas benesses. Vamos aos fatos:

1 – Bancos não são como as empresas normais, na análise de multiplos não existe por exemplo EBITDA e bancos não possuem dívidas e sim passivos que são na verdade obrigações que tem contra os depositantes PF e PJ.

2 – Existe um índice internacional que permite a mensuração da solvência de um banco: o índice de basiléia. Cada país pode estabelecer o seu e no Brasil este é 8%. Ou seja, para cada real depositado, o banco pode fazer negócios com até 12,5 reais. NENHUM banco é capaz de honrar todos os seus compromissos. Por isso eles quebram sempre com a corrida bancária retratado no texto “O olho de tandera“.

3 – Após 60 dias da inadimplência de um pagamento o banco é obrigado pela Norma 2682 do Bacen a iniciar a baixa contábil do valor em seu balanço. Parte é dada como perdida e parte começa a ser incluída na conta de PDD (provisão para devedores duvidos), também contribuindo para destruição de PL (patrimônio líquido).

4 – Com decréscimo do PL, o banco pode vir a ficar abaixo do índice de basileia indicado, necessitando de intervenção do BC.

5 – Com a notícia de intervenção a corrida bancária citada no item 2 faz a profecia se auto realizar.

6 – O FGC (Fundo garantidor de crédito) diferente do que muitas pessoas pensam, não é uma entidade pública mas sim privada. Na realidade ele só possui capacidade para arcar com cerca de 5% do mercado sob sua guarda. Ou seja, no caso de liquidação de qualquer banco médio ou grande o sistema entraria em colapso.

Será que veremos mais um cavaleiro sendo liberto? Quanto mais sujeira é possível colocar debaixo do tapete sem consequências?