Todos em algum momento de nossas vidas já nos deparamos com a frase:

“Rentabilidade passada, não é garantia de rentabilidade futura”

Isto é muito comum no prospecto de fundos de investimento de diversos tipos. Isto por que gestores precisam se resguardar sobre possíveis cobranças e/ou processos no caso de frustração de rentabilidade.

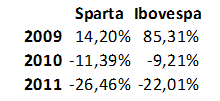

Vejamos o caso da Gestora Sparta que ganhou grande notoriedade em 2008 com seu fundo Sparta Ciclico FIM , que na na crise subprime obteve um retorno de 116% contra -46,12% do índice Bovespa. A gestora ainda se gabava de contratar apenas pessoas formadas no ITA (Instituto Tecnológico da Aeronáutica). Tal performance gerou grande notoriedade da gestora que conseguiu atrair grande número de investidores.

Os resultados posteriores, entretendo, não conseguiram mais tal façanha:

Ora, se para investir este raciocínio é válido, por que não para o mercado de crédito. Conforme comentado no texto “O rancor financeiro“, o sistema hoje não consegue analisar a conjuntura futura dos entes, mas apenas seu passado.

Isto seria semelhante a analisar a capacidade de crédito de um estagiário prestes a se formar já com a promessa de efetivação.

Não faz sentido algum analisar seu crédito com salário de R$ 1.000 mês, se no mês seguinte ele passará a receber R$ 5.000. Entretanto, infelizmente, este é nosso status quo.